Grupo 3 en Herencias en Andalucía: Todo lo que Necesitas Saber para Gestionar tu Sucesión

Cuando se trata de gestionar una herencia, el proceso puede ser complejo y, a menudo, abrumador. En Andalucía, uno de los aspectos más relevantes que debes tener en cuenta es la clasificación de los grupos de herederos, siendo el Grupo 3 un componente clave en este proceso. Entender cómo funciona este grupo te ayudará a tomar decisiones informadas y a planificar adecuadamente la sucesión de tus bienes. En este artículo, exploraremos a fondo el Grupo 3 en herencias en Andalucía, su estructura, implicaciones fiscales y otros aspectos esenciales que te permitirán gestionar tu sucesión con éxito. Desde los tipos de bienes que se heredan hasta los derechos de los herederos, aquí encontrarás todo lo que necesitas saber para afrontar este importante proceso de manera eficiente.

¿Qué es el Grupo 3 en Herencias en Andalucía?

El Grupo 3 en herencias se refiere a una categoría específica de herederos según el Código Civil español, que regula la sucesión en el territorio andaluz. Este grupo está compuesto por aquellos herederos que no son considerados herederos directos, como los hijos o el cónyuge, sino que incluyen a los familiares más lejanos. Para comprender mejor esta clasificación, es fundamental conocer las relaciones familiares y cómo se distribuyen los bienes en caso de fallecimiento.

Definición y composición del Grupo 3

El Grupo 3 está formado por los siguientes herederos: los hermanos, los sobrinos y otros parientes colaterales hasta el cuarto grado. Esto significa que, en caso de que no existan herederos directos, como hijos o cónyuge, los bienes del fallecido se distribuirán entre estos familiares. Es importante tener en cuenta que la ley establece un orden específico de preferencia en la sucesión, lo que puede afectar la cantidad que cada heredero recibirá.

Por ejemplo, si una persona fallece sin hijos ni cónyuge, sus hermanos serán los primeros en recibir la herencia. Si no hay hermanos, los sobrinos entran en juego. Esto significa que, aunque el Grupo 3 puede parecer lejano, en realidad juega un papel crucial en la distribución de la herencia.

Importancia de entender el Grupo 3

Conocer el Grupo 3 es esencial para evitar conflictos familiares y malentendidos durante el proceso de sucesión. La falta de información puede llevar a disputas entre herederos que pueden resultar en largos y costosos procesos judiciales. Además, entender cómo funciona este grupo puede ayudar a planificar con anticipación, garantizando que los deseos del fallecido se respeten y que los herederos reciban su parte correspondiente de manera justa.

Implicaciones fiscales del Grupo 3 en Herencias

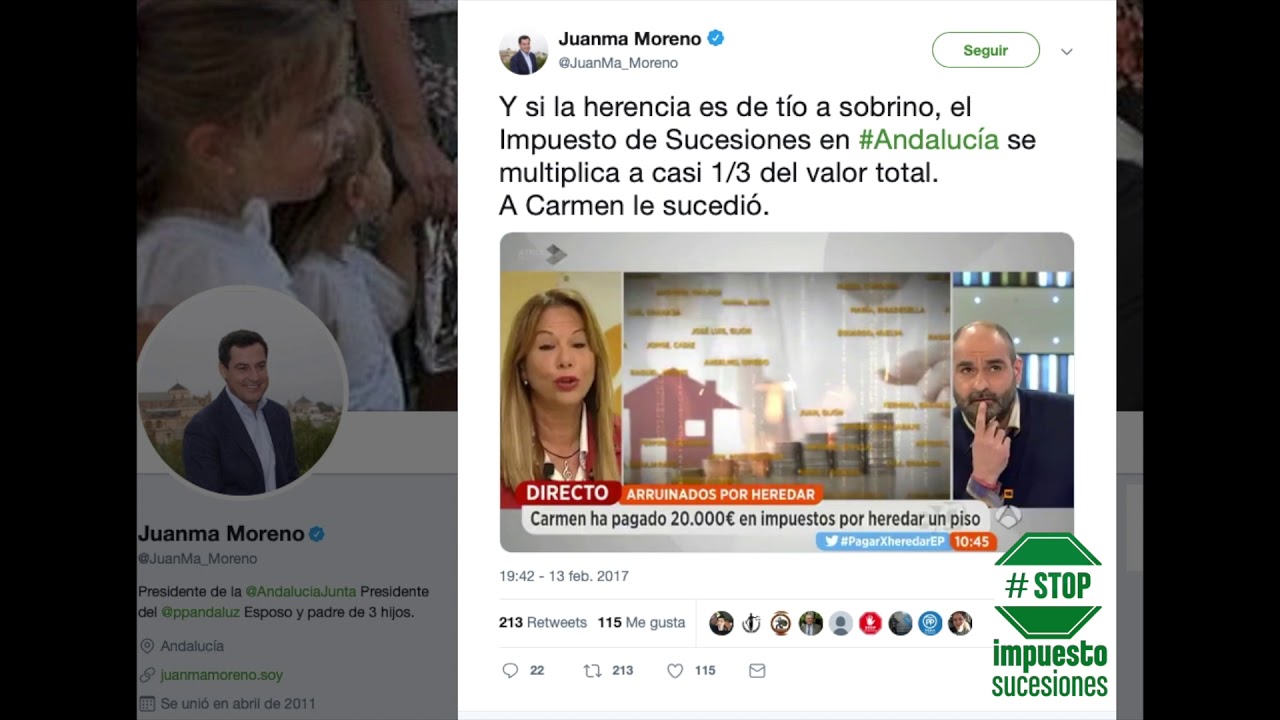

Uno de los aspectos más importantes a considerar al gestionar una herencia en Andalucía es la fiscalidad asociada a la misma. El Grupo 3 en herencias no solo determina quiénes son los herederos, sino que también afecta la cantidad de impuestos que deberán pagar. En Andalucía, el Impuesto de Sucesiones y Donaciones se aplica a todas las herencias, y la tasa varía según el grupo de parentesco. Los herederos del Grupo 3, al no estar en el grupo más cercano, suelen enfrentar tasas impositivas más elevadas.

Tipos de impuestos en herencias

Al recibir una herencia, los herederos deben enfrentarse a varios impuestos, siendo el más relevante el Impuesto de Sucesiones y Donaciones. Este impuesto se calcula sobre el valor neto de los bienes heredados, y las tasas pueden variar dependiendo del valor total de la herencia y del grado de parentesco. Para el Grupo 3, las tasas son generalmente más altas en comparación con los grupos más cercanos.

Además del Impuesto de Sucesiones, también pueden aplicarse otros impuestos, como el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal), que grava el aumento de valor de los bienes inmuebles heredados. Es crucial que los herederos estén bien informados sobre todas las obligaciones fiscales para evitar sorpresas desagradables.

Beneficios fiscales para el Grupo 3

A pesar de que los herederos del Grupo 3 enfrentan impuestos más altos, existen algunas deducciones y beneficios fiscales que pueden aliviar la carga. Por ejemplo, Andalucía ofrece bonificaciones en el Impuesto de Sucesiones para ciertos grupos de herederos, aunque las condiciones pueden ser más restrictivas para el Grupo 3. Es recomendable consultar con un asesor fiscal que pueda ayudar a identificar las deducciones aplicables y planificar la mejor estrategia fiscal para minimizar la carga impositiva.

Derechos y obligaciones de los herederos del Grupo 3

Los herederos del Grupo 3 tienen derechos específicos, así como obligaciones que deben cumplir al recibir una herencia. Conocer estos derechos es fundamental para asegurar que el proceso de sucesión se lleve a cabo de manera justa y transparente.

Derechos de los herederos

Entre los derechos más destacados de los herederos del Grupo 3 se encuentra el derecho a recibir una parte de la herencia. Este derecho es irrenunciable, lo que significa que, a menos que se renuncie formalmente a la herencia, los herederos tienen derecho a recibir su parte correspondiente. Además, los herederos tienen derecho a conocer la situación patrimonial del fallecido, lo que incluye información sobre los bienes y deudas.

Asimismo, los herederos pueden solicitar la división de la herencia, que se puede realizar de manera amistosa o a través de un proceso judicial si no hay acuerdo entre las partes. Este derecho es fundamental para garantizar que cada heredero reciba lo que le corresponde de manera equitativa.

Obligaciones de los herederos

Por otro lado, los herederos del Grupo 3 también tienen obligaciones que deben cumplir. Una de las principales es la responsabilidad de pagar los impuestos asociados a la herencia, como el Impuesto de Sucesiones y Donaciones. Esta obligación puede ser un punto de conflicto, especialmente si los herederos no están de acuerdo sobre cómo gestionar los pagos.

Además, los herederos deben hacer frente a las deudas del fallecido. En este sentido, es importante recordar que los herederos no están obligados a aceptar la herencia si consideran que las deudas superan el valor de los bienes. En tal caso, pueden optar por la renuncia a la herencia para evitar responsabilidades financieras indeseadas.

Proceso de aceptación de la herencia en el Grupo 3

El proceso de aceptación de la herencia puede variar dependiendo de las circunstancias y de la relación entre los herederos. Para el Grupo 3, es crucial seguir ciertos pasos para asegurar que la herencia se gestione correctamente y se eviten conflictos futuros.

Tipos de aceptación de la herencia

Existen dos formas de aceptar una herencia: la aceptación pura y simple y la aceptación a beneficio de inventario. La primera implica aceptar la herencia tal como es, lo que significa que los herederos asumen tanto los bienes como las deudas. La aceptación a beneficio de inventario, por otro lado, permite a los herederos limitar su responsabilidad a los bienes heredados, protegiéndolos de las deudas del fallecido.

Elegir el tipo de aceptación correcto es fundamental, especialmente para los herederos del Grupo 3, quienes pueden estar más expuestos a situaciones complicadas debido a la naturaleza de sus relaciones familiares. Es recomendable consultar a un abogado especializado en herencias para tomar la mejor decisión.

Documentación necesaria para la aceptación

Para llevar a cabo la aceptación de la herencia, los herederos deberán presentar una serie de documentos, que pueden incluir el testamento (si lo hay), el certificado de defunción, y la documentación que acredite la relación familiar. Además, será necesario presentar una declaración de los bienes y deudas del fallecido para calcular el valor neto de la herencia y los impuestos correspondientes.

Este proceso puede ser complicado, especialmente si hay varios herederos involucrados, por lo que contar con la asesoría adecuada puede facilitar enormemente la gestión de la herencia.

Consejos para gestionar una herencia en el Grupo 3

Gestionar una herencia en el Grupo 3 puede ser un desafío, pero hay varios consejos que pueden ayudar a facilitar el proceso. A continuación, te presentamos algunas recomendaciones prácticas.

Asesoramiento legal y fiscal

Contar con un asesor legal y fiscal es fundamental para gestionar adecuadamente una herencia. Un abogado especializado en herencias podrá guiarte a través del proceso y ayudarte a entender tus derechos y obligaciones. Además, un asesor fiscal puede ayudarte a optimizar la carga impositiva, asegurando que cumplas con todas las obligaciones fiscales sin pagar más de lo necesario.

Comunicación entre herederos

La comunicación abierta y honesta entre los herederos es clave para evitar conflictos. Es recomendable organizar reuniones para discutir la situación de la herencia y llegar a acuerdos sobre la distribución de los bienes. Mantener un ambiente colaborativo puede hacer que el proceso sea más fluido y menos estresante.

Documentación y planificación anticipada

Finalmente, es importante mantener toda la documentación organizada y planificar con anticipación. Tener claros los documentos necesarios y las obligaciones fiscales puede evitar sorpresas desagradables. Si eres el fallecido, considera redactar un testamento claro y actualizado que refleje tus deseos, facilitando así el proceso para tus herederos.

Preguntas Frecuentes (FAQ)

1. ¿Qué sucede si no hay herederos del Grupo 3?

Si no hay herederos del Grupo 3, la herencia pasará a los herederos del Grupo 4, que incluye a los primos y otros parientes más lejanos. Si no hay herederos en ninguno de los grupos, los bienes pasarán a ser propiedad del Estado.

2. ¿Puedo renunciar a la herencia del Grupo 3?

Sí, los herederos del Grupo 3 pueden renunciar a la herencia si consideran que las deudas superan los bienes heredados. Esto debe hacerse formalmente a través de un documento notarial.

3. ¿Cómo se distribuyen los bienes en el Grupo 3?

Los bienes se distribuyen de acuerdo con el orden de parentesco establecido por la ley. Los hermanos son los primeros en recibir, seguidos por los sobrinos y otros parientes colaterales.

4. ¿Qué impuestos debo pagar como heredero del Grupo 3?

Como heredero del Grupo 3, deberás pagar el Impuesto de Sucesiones y Donaciones, así como el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, si corresponde.

5. ¿Puedo impugnar una herencia en el Grupo 3?

Sí, los herederos pueden impugnar una herencia si creen que hay razones válidas, como la falta de capacidad del testador al momento de redactar el testamento o la existencia de vicios en la voluntad.

6. ¿Qué es la aceptación a beneficio de inventario?

La aceptación a beneficio de inventario permite a los herederos limitar su responsabilidad a los bienes heredados, protegiéndolos de las deudas del fallecido. Esto es especialmente útil para evitar sorpresas desagradables.

7. ¿Cuánto tiempo tengo para aceptar una herencia en el Grupo 3?

Los herederos tienen un plazo de seis meses desde el fallecimiento para aceptar la herencia. Sin embargo, este plazo puede ampliarse en ciertas circunstancias, así que es recomendable consultar con un abogado.