Todo sobre la Ley de Hipoteca Mobiliaria y Prenda sin Desplazamiento: Guía Completa y Actualizada

La Ley de Hipoteca Mobiliaria y Prenda sin Desplazamiento es un tema crucial para aquellos que buscan financiamiento mediante la utilización de bienes muebles como garantía. Esta normativa, que ha evolucionado en los últimos años, permite a las empresas y particulares obtener préstamos utilizando sus activos muebles sin necesidad de desprenderse de ellos. En un mundo donde la liquidez es fundamental, comprender los detalles de esta ley se vuelve esencial para tomar decisiones financieras informadas. En este artículo, desglosaremos todo lo que necesitas saber sobre la Ley de Hipoteca Mobiliaria y Prenda sin Desplazamiento, incluyendo su funcionamiento, sus ventajas y desventajas, los tipos de bienes que pueden ser objeto de esta legislación, y las diferencias con otros tipos de garantías. Además, abordaremos preguntas frecuentes que te ayudarán a aclarar cualquier duda sobre este tema tan relevante.

1. ¿Qué es la Ley de Hipoteca Mobiliaria y Prenda sin Desplazamiento?

La Ley de Hipoteca Mobiliaria y Prenda sin Desplazamiento, en términos simples, es un marco legal que regula el uso de bienes muebles como garantía en operaciones de crédito. Esta ley permite a los deudores utilizar sus bienes sin tener que trasladarlos o ceder su posesión al acreedor. Este aspecto es fundamental, ya que permite mantener el uso y disfrute de los bienes mientras se cumplen con las obligaciones crediticias.

1.1. Contexto Legal y Evolución

La ley fue introducida para facilitar el acceso al crédito, especialmente para las pequeñas y medianas empresas que a menudo carecen de activos inmobiliarios. Antes de su promulgación, las garantías sobre bienes muebles eran menos comunes, lo que limitaba las opciones de financiamiento. Con esta legislación, se buscó dinamizar la economía, ofreciendo una alternativa viable para obtener liquidez sin perder el control sobre los activos.

1.2. Principios Básicos de la Ley

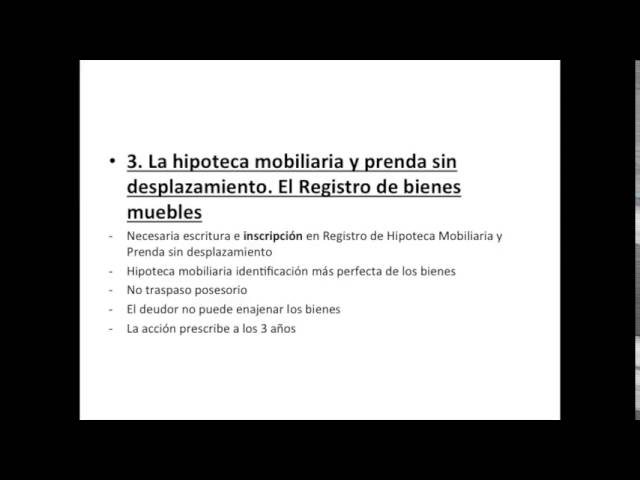

Los principios que rigen esta ley son claros. En primer lugar, el deudor puede seguir utilizando el bien durante el tiempo que dure la obligación. En segundo lugar, la garantía se inscribe en un registro público, lo que proporciona seguridad tanto al deudor como al acreedor. Esto significa que, en caso de incumplimiento, el acreedor tiene el derecho de ejecutar la garantía sin necesidad de un proceso judicial prolongado.

2. Tipos de Bienes Abarcados por la Ley

La Ley de Hipoteca Mobiliaria y Prenda sin Desplazamiento no se limita a un tipo específico de bien. Abarca una amplia gama de activos que pueden ser utilizados como garantía. Estos bienes pueden clasificarse en varias categorías, lo que brinda flexibilidad a los deudores al momento de elegir qué activos ofrecer como colateral.

2.1. Bienes Muebles Tangibles

Los bienes muebles tangibles son aquellos que se pueden tocar y ver. Incluyen maquinaria, vehículos, inventarios y equipos. Por ejemplo, una empresa de construcción puede utilizar sus excavadoras como garantía para obtener un préstamo que le permita financiar nuevos proyectos. Esta opción es especialmente atractiva para empresas que necesitan mantener su capacidad operativa mientras acceden a financiamiento.

2.2. Bienes Muebles Intangibles

Los bienes muebles intangibles incluyen activos como cuentas por cobrar, patentes y derechos de autor. Estos activos pueden ser igualmente valiosos y, al estar respaldados por la ley, ofrecen a los deudores una vía adicional para obtener crédito. Por ejemplo, una empresa que tiene derechos de autor sobre una obra puede utilizar esos derechos como garantía para un préstamo, manteniendo así su flujo de caja.

3. Ventajas de la Hipoteca Mobiliaria y Prenda sin Desplazamiento

Las ventajas de utilizar la Ley de Hipoteca Mobiliaria y Prenda sin Desplazamiento son múltiples y variadas. Estas ventajas no solo benefician a los deudores, sino que también ofrecen seguridad a los acreedores, fomentando así un entorno crediticio más dinámico.

3.1. Acceso a Financiamiento Rápido

Una de las principales ventajas es la rapidez con la que se puede acceder a financiamiento. Dado que el proceso de formalización de la garantía es relativamente sencillo, las empresas pueden obtener fondos en menos tiempo en comparación con otros métodos de financiación. Esto es crucial para las empresas que necesitan capital inmediato para aprovechar oportunidades de negocio.

3.2. Mantenimiento del Uso de los Bienes

Otra gran ventaja es que el deudor puede seguir utilizando los bienes mientras cumple con su obligación. Esto significa que una empresa puede seguir operando con su maquinaria o vehículo, evitando interrupciones en su actividad productiva. Este aspecto es especialmente importante en sectores donde la continuidad operativa es esencial para el éxito.

4. Desventajas de la Hipoteca Mobiliaria y Prenda sin Desplazamiento

A pesar de sus ventajas, también existen desventajas que los deudores deben considerar antes de optar por este tipo de garantía. Es fundamental evaluar todos los aspectos antes de comprometer activos como colateral.

4.1. Riesgo de Pérdida de Activos

Una de las desventajas más evidentes es el riesgo de perder los bienes en caso de incumplimiento. Si el deudor no puede cumplir con los pagos, el acreedor tiene el derecho de ejecutar la garantía, lo que puede resultar en la pérdida de activos valiosos. Este riesgo es especialmente relevante para pequeñas empresas que dependen de sus bienes para operar.

4.2. Costos Asociados

Los costos asociados a la formalización de la hipoteca mobiliaria también pueden ser un obstáculo. Aunque el proceso es más rápido que otros métodos de financiamiento, los gastos notariales y de registro pueden sumar. Es importante que los deudores realicen un análisis de costo-beneficio para determinar si esta opción es viable para ellos.

5. Proceso de Formalización de la Hipoteca Mobiliaria

El proceso de formalización de una hipoteca mobiliaria implica varios pasos que deben seguirse para garantizar que la garantía sea válida y ejecutable. Conocer estos pasos puede ayudar a los deudores a navegar el proceso de manera más efectiva.

5.1. Acuerdo entre las Partes

El primer paso es llegar a un acuerdo entre el deudor y el acreedor. Este acuerdo debe detallar las condiciones del préstamo, incluyendo el monto, los intereses y el plazo de pago. Es crucial que ambas partes estén de acuerdo con los términos antes de avanzar al siguiente paso.

5.2. Escritura Pública y Registro

Una vez que se ha llegado a un acuerdo, se procede a la formalización mediante una escritura pública. Esta escritura debe ser firmada por ambas partes y luego registrada en el registro público correspondiente. Este paso es fundamental, ya que otorga publicidad a la garantía, protegiendo los derechos del acreedor en caso de incumplimiento.

6. Comparación con Otras Formas de Garantía

Es importante entender cómo se compara la hipoteca mobiliaria con otras formas de garantía, como la hipoteca inmobiliaria o la prenda convencional. Cada opción tiene sus propias características y beneficios, y la elección dependerá de las necesidades específicas de cada deudor.

6.1. Hipoteca Inmobiliaria

La hipoteca inmobiliaria implica la utilización de un bien inmueble como garantía. A diferencia de la hipoteca mobiliaria, el deudor no puede seguir utilizando el bien. Esto puede ser un inconveniente significativo para aquellos que dependen de su propiedad para generar ingresos. Sin embargo, las hipotecas inmobiliarias suelen ofrecer tasas de interés más bajas debido a la estabilidad del activo.

6.2. Prenda Convencional

La prenda convencional, a diferencia de la hipoteca mobiliaria, requiere que el bien sea entregado al acreedor. Esto significa que el deudor pierde el uso del activo, lo que puede ser un impedimento en muchas situaciones. Aunque la prenda convencional puede ser más sencilla de formalizar, su naturaleza restrictiva puede ser una desventaja significativa.

7. Preguntas Frecuentes sobre la Ley de Hipoteca Mobiliaria y Prenda sin Desplazamiento

¿Quiénes pueden beneficiarse de la Ley de Hipoteca Mobiliaria?

Cualquier persona física o jurídica que posea bienes muebles puede beneficiarse de esta ley. Esto incluye a empresas, autónomos y particulares que necesiten financiamiento y tengan activos que puedan utilizar como garantía. Es una opción especialmente útil para las pequeñas y medianas empresas que a menudo tienen dificultades para acceder a crédito tradicional.

¿Qué tipos de bienes muebles se pueden utilizar como garantía?

La ley permite el uso de una amplia gama de bienes muebles como garantía. Esto incluye maquinaria, vehículos, inventarios y bienes intangibles como derechos de autor o cuentas por cobrar. La flexibilidad en los tipos de activos que se pueden utilizar es una de las principales ventajas de esta legislación.

¿Es necesario un abogado para formalizar la hipoteca mobiliaria?

No es estrictamente necesario contar con un abogado para formalizar la hipoteca mobiliaria, pero se recomienda encarecidamente. Un abogado puede ayudar a redactar el contrato y asegurarse de que se cumplan todos los requisitos legales, lo que puede evitar problemas futuros. La formalización adecuada es crucial para proteger los derechos de ambas partes.

¿Qué sucede si no puedo cumplir con mis obligaciones?

Si no puedes cumplir con tus obligaciones de pago, el acreedor tiene derecho a ejecutar la garantía. Esto significa que puede reclamar el bien que se utilizó como colateral. Por lo tanto, es esencial evaluar cuidadosamente tu capacidad de pago antes de optar por este tipo de financiamiento.

¿Cuánto tiempo toma el proceso de formalización?

El tiempo que toma el proceso de formalización puede variar, pero generalmente es más rápido que otros métodos de financiamiento. Desde la firma del contrato hasta el registro, puede tomar desde unos pocos días hasta unas semanas, dependiendo de la complejidad del acuerdo y la carga de trabajo del registro público.

¿Puede la hipoteca mobiliaria afectar mi crédito?

Sí, la hipoteca mobiliaria puede afectar tu crédito, especialmente si no cumples con tus obligaciones de pago. Un incumplimiento puede reflejarse negativamente en tu historial crediticio, lo que podría dificultar el acceso a financiamiento en el futuro. Por lo tanto, es fundamental manejar adecuadamente cualquier préstamo respaldado por esta ley.

¿Puedo cancelar la hipoteca mobiliaria antes de tiempo?

Sí, en general, es posible cancelar la hipoteca mobiliaria antes de tiempo, siempre que se cumplan las condiciones establecidas en el contrato. Sin embargo, es importante revisar las cláusulas del acuerdo, ya que algunos contratos pueden incluir penalizaciones por cancelación anticipada. Siempre es recomendable consultar con el acreedor para entender todas las implicaciones.