Todo lo que Necesitas Saber sobre el Cuadro de Cuentas del Plan General Contable

El Cuadro de Cuentas es una herramienta fundamental en el ámbito de la contabilidad, especialmente para aquellas empresas que operan en España y están sujetas al Plan General Contable (PGC). Este instrumento no solo organiza y clasifica las cuentas que las entidades deben utilizar en su contabilidad, sino que también facilita la elaboración de informes financieros claros y comprensibles. En un mundo empresarial donde la transparencia y la precisión son esenciales, entender el Cuadro de Cuentas se convierte en una necesidad para contables, empresarios y cualquier persona interesada en la gestión financiera.

En este artículo, exploraremos en detalle qué es el Cuadro de Cuentas, su estructura, las distintas categorías que lo componen, su aplicación práctica y mucho más. También responderemos a preguntas frecuentes que suelen surgir al respecto. Al final, tendrás una comprensión sólida de cómo funciona esta herramienta y cómo puede beneficiar a tu empresa o proyecto.

¿Qué es el Cuadro de Cuentas?

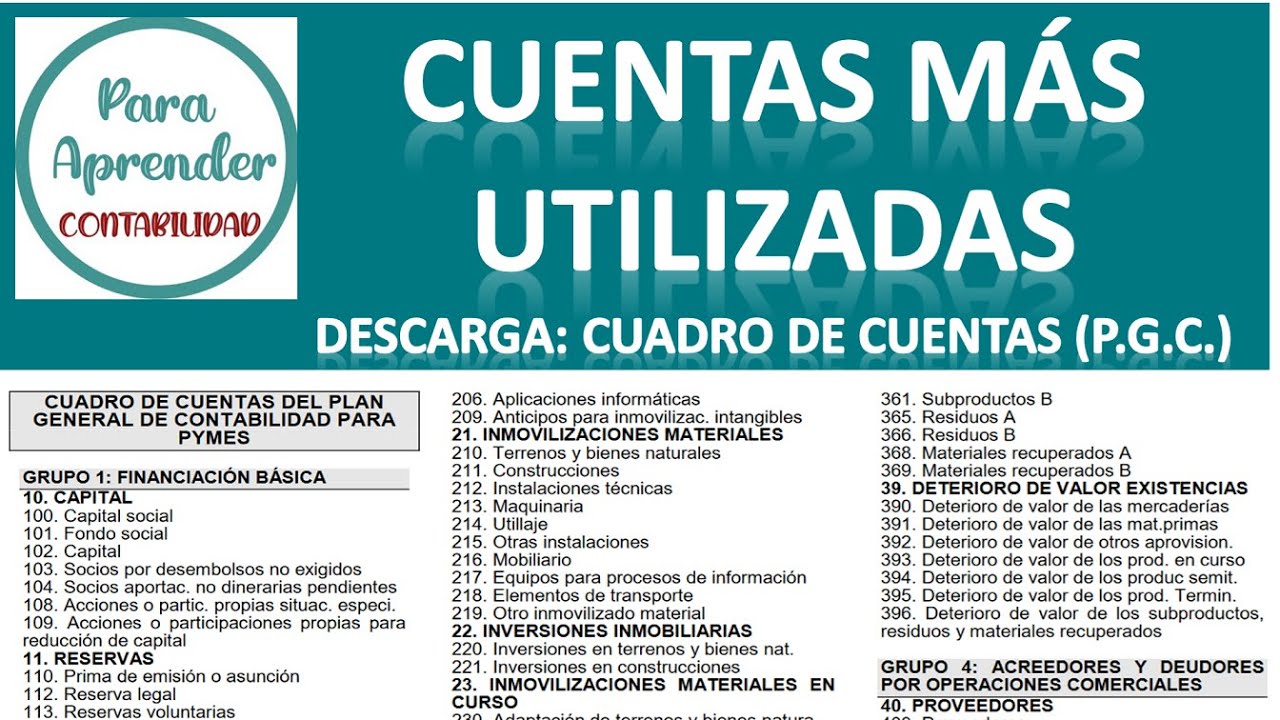

El Cuadro de Cuentas es una lista estructurada de todas las cuentas contables que una empresa puede utilizar para registrar sus operaciones financieras. Esta herramienta es parte del Plan General Contable (PGC) español, que proporciona un marco normativo para la contabilidad en el país. El PGC establece principios contables que deben seguir las entidades, y el Cuadro de Cuentas es su componente esencial.

Importancia del Cuadro de Cuentas

La importancia del Cuadro de Cuentas radica en su capacidad para organizar la información contable. Al categorizar las cuentas de manera sistemática, permite a las empresas llevar un registro más claro de sus ingresos, gastos, activos y pasivos. Esto no solo es crucial para la elaboración de informes financieros, sino también para la toma de decisiones estratégicas. Un Cuadro de Cuentas bien estructurado facilita el análisis de la situación económica de la empresa, ayudando a identificar áreas de mejora y oportunidades de crecimiento.

Estructura del Cuadro de Cuentas

El Cuadro de Cuentas está dividido en diferentes grupos y subgrupos que agrupan cuentas con características similares. En general, se pueden identificar las siguientes categorías principales:

- Activos: Cuentas que representan los bienes y derechos de la empresa.

- Pasivos: Cuentas que reflejan las obligaciones y deudas que tiene la entidad.

- Patrimonio neto: Cuentas que muestran el capital de los propietarios o accionistas.

- Ingresos: Cuentas que registran las entradas de dinero por la actividad económica.

- Gastos: Cuentas que reflejan los costos asociados a la operación del negocio.

Cada una de estas categorías se subdivide en cuentas más específicas, lo que permite un mayor nivel de detalle en la contabilidad. Por ejemplo, dentro de los activos, podemos encontrar cuentas como “Caja” o “Clientes”, mientras que en los ingresos podemos ver “Ventas” o “Ingresos financieros”.

Clasificación de las Cuentas en el Cuadro de Cuentas

El Cuadro de Cuentas no solo organiza las cuentas, sino que también las clasifica de acuerdo a su naturaleza y función. Esta clasificación es esencial para el registro correcto de las transacciones y para la elaboración de los estados financieros. Las cuentas se agrupan generalmente en función de su relación con el ciclo económico de la empresa.

Cuentas de Activo

Las cuentas de activo son aquellas que reflejan los recursos que posee la empresa. Se dividen en activos corrientes y no corrientes. Los activos corrientes son aquellos que se espera convertir en efectivo en un plazo menor a un año, como el dinero en caja, cuentas por cobrar y existencias. Por otro lado, los activos no corrientes incluyen propiedades, maquinaria y otros bienes que tienen una vida útil prolongada.

Cuentas de Pasivo

Las cuentas de pasivo representan las deudas y obligaciones que tiene la empresa. Al igual que los activos, se clasifican en pasivos corrientes y no corrientes. Los pasivos corrientes son aquellos que deben pagarse en el corto plazo, como cuentas por pagar y préstamos a corto plazo. Los pasivos no corrientes, en cambio, son obligaciones que se pagarán a largo plazo, como préstamos hipotecarios o bonos emitidos.

Patrimonio Neto

El patrimonio neto es la diferencia entre los activos y los pasivos de una empresa, y refleja la inversión de los propietarios. Incluye cuentas como el capital social, las reservas y los resultados acumulados. Un análisis del patrimonio neto puede ofrecer una visión clara de la salud financiera de la empresa y su capacidad para generar valor para los accionistas.

Aplicación Práctica del Cuadro de Cuentas

La aplicación del Cuadro de Cuentas es crucial para llevar a cabo una contabilidad eficaz. Desde el registro de transacciones hasta la elaboración de informes financieros, cada paso en el proceso contable depende de una correcta utilización de este cuadro. A continuación, exploraremos algunos ejemplos prácticos de su aplicación.

Registro de Transacciones

Cuando una empresa realiza una transacción, es fundamental registrarla correctamente en el Cuadro de Cuentas. Por ejemplo, si una empresa vende un producto por 1,000 euros, se debe registrar un aumento en la cuenta de ingresos y un aumento en la cuenta de caja o cuentas por cobrar, dependiendo de si se recibió el dinero al momento de la venta o se espera recibirlo en el futuro.

Elaboración de Informes Financieros

El Cuadro de Cuentas también es esencial para la elaboración de informes financieros como el balance general y la cuenta de resultados. Estos informes permiten a los interesados, como inversores y directores, evaluar la situación económica de la empresa. Un balance bien estructurado, basado en un Cuadro de Cuentas correcto, puede facilitar la toma de decisiones estratégicas y la planificación futura.

Auditorías y Cumplimiento Normativo

Las auditorías son una parte integral de la gestión empresarial, y un Cuadro de Cuentas bien definido puede facilitar este proceso. Durante una auditoría, los auditores revisan las cuentas para asegurarse de que se estén siguiendo los principios contables establecidos. Un Cuadro de Cuentas que cumpla con el PGC ayuda a garantizar que la empresa esté en conformidad con la normativa vigente.

Actualización y Mantenimiento del Cuadro de Cuentas

El Cuadro de Cuentas no es un documento estático; debe actualizarse y mantenerse de forma regular para reflejar los cambios en la actividad de la empresa y en la normativa contable. Esto incluye la incorporación de nuevas cuentas, la eliminación de cuentas obsoletas y la revisión de las descripciones de las cuentas existentes.

Revisión Periódica

Realizar revisiones periódicas del Cuadro de Cuentas es esencial para asegurar que siga siendo relevante y útil. Esto puede incluir la evaluación de la eficacia de las cuentas actuales y la identificación de nuevas necesidades contables que puedan surgir a medida que la empresa crece o cambia. Una revisión anual puede ser un buen punto de partida para esta actividad.

Capacitación del Personal

Es fundamental que el personal encargado de la contabilidad esté capacitado en el uso del Cuadro de Cuentas. La formación regular puede ayudar a garantizar que todos los empleados comprendan cómo utilizarlo correctamente y cómo registrar transacciones de manera adecuada. Esto no solo mejora la precisión de los registros contables, sino que también fomenta un ambiente de trabajo más eficiente.

Preguntas Frecuentes (FAQ)

1. ¿Qué diferencia hay entre el Cuadro de Cuentas y el Plan General Contable?

El Cuadro de Cuentas es una parte del Plan General Contable (PGC). Mientras que el PGC establece los principios y normas contables que deben seguir las empresas, el Cuadro de Cuentas es una lista específica de las cuentas que se pueden utilizar para registrar las transacciones. En resumen, el Cuadro de Cuentas se deriva del PGC y es una herramienta práctica para su implementación.

2. ¿Es obligatorio utilizar el Cuadro de Cuentas en todas las empresas?

El uso del Cuadro de Cuentas es obligatorio para las empresas que están sujetas al PGC en España. Esto incluye la mayoría de las empresas que operan en el país. Sin embargo, algunas pequeñas empresas pueden optar por un régimen simplificado, pero aún así deben seguir ciertas directrices contables.

3. ¿Cómo se puede personalizar el Cuadro de Cuentas para una empresa específica?

Las empresas pueden personalizar su Cuadro de Cuentas para reflejar mejor su actividad y necesidades contables. Esto puede incluir la creación de cuentas específicas para diferentes líneas de negocio, la eliminación de cuentas que no se utilizan o la modificación de descripciones para hacerlas más claras. Es importante asegurarse de que cualquier personalización siga cumpliendo con los principios del PGC.

4. ¿Con qué frecuencia se debe actualizar el Cuadro de Cuentas?

La frecuencia de actualización del Cuadro de Cuentas puede variar según la actividad de la empresa. Sin embargo, es recomendable realizar revisiones al menos una vez al año. Esto permitirá identificar cuentas que ya no son necesarias, así como la incorporación de nuevas cuentas que reflejen cambios en la actividad empresarial o en la normativa contable.

5. ¿Qué errores comunes se deben evitar al utilizar el Cuadro de Cuentas?

Algunos errores comunes incluyen no seguir la estructura del PGC, no actualizar el Cuadro de Cuentas regularmente y utilizar cuentas inapropiadas para registrar transacciones. Además, es importante evitar la falta de capacitación del personal en el uso del Cuadro de Cuentas, ya que esto puede llevar a errores en los registros contables. Asegurarse de que el Cuadro de Cuentas esté bien organizado y comprendido por todos los involucrados es clave para una contabilidad eficaz.

6. ¿Cómo afecta el Cuadro de Cuentas a la toma de decisiones en la empresa?

Un Cuadro de Cuentas bien estructurado permite a los directivos y a los interesados en la empresa tener una visión clara de la situación financiera. Esto facilita la elaboración de informes financieros que ayudan en la toma de decisiones estratégicas. Por ejemplo, al analizar las cuentas de ingresos y gastos, los directivos pueden identificar áreas de mejora y oportunidades de crecimiento, lo que les permite planificar mejor el futuro de la empresa.

7. ¿Pueden las empresas utilizar software contable en lugar del Cuadro de Cuentas?

Las empresas pueden utilizar software contable que integre el Cuadro de Cuentas, lo que puede facilitar el registro y la gestión de las cuentas. Sin embargo, es fundamental que el software utilizado cumpla con las normativas del PGC y permita la personalización del Cuadro de Cuentas según las necesidades de la empresa. Además, el personal debe estar capacitado para utilizar el software de manera efectiva para asegurar la precisión de los registros contables.