Todo lo que Necesitas Saber sobre el Balance de Comprobación de Sumas y Saldos

En el mundo de la contabilidad, hay herramientas que se convierten en aliados esenciales para la gestión financiera de cualquier empresa. Uno de esos instrumentos es el balance de comprobación de sumas y saldos, un documento que, aunque puede parecer complejo a simple vista, desempeña un papel crucial en la verificación de la exactitud de los registros contables. ¿Te has preguntado alguna vez cómo se elabora o por qué es tan importante? En este artículo, te llevaremos a través de un recorrido informativo que te permitirá entender a fondo qué es el balance de comprobación de sumas y saldos, cómo se utiliza, su estructura y sus principales beneficios. A lo largo de las siguientes secciones, desglosaremos cada aspecto relevante para que puedas manejar este concepto con confianza y claridad.

¿Qué es el Balance de Comprobación de Sumas y Saldos?

El balance de comprobación de sumas y saldos es un documento contable que se elabora al final de un período contable, generalmente mensual o trimestral. Su propósito principal es verificar que las sumas de los débitos y los créditos en los libros contables sean iguales, lo que indica que no hay errores aritméticos en los registros. Este balance no solo sirve para comprobar la exactitud de los datos, sino que también proporciona una visión general de la situación financiera de la empresa.

Importancia del Balance de Comprobación

La importancia del balance de comprobación radica en su capacidad para detectar errores antes de que se conviertan en problemas mayores. Por ejemplo, si un contador comete un error al registrar una transacción, el balance de comprobación puede señalar que los débitos y créditos no coinciden, lo que obliga a una revisión exhaustiva de los registros. Esto no solo ayuda a mantener la integridad de los informes financieros, sino que también es esencial para cumplir con las normativas fiscales y contables.

Elementos Clave del Balance de Comprobación

Los elementos que componen un balance de comprobación son los siguientes:

- Nombre de la empresa: Indica a quién pertenece el balance.

- Fecha: Especifica el período contable al que se refiere el balance.

- Cuentas: Listado de todas las cuentas contables utilizadas en el período.

- Débitos y Créditos: Sumas correspondientes a cada cuenta, que deben ser iguales.

Cómo Elaborar un Balance de Comprobación

El proceso de elaboración de un balance de comprobación de sumas y saldos es relativamente sencillo, pero requiere atención al detalle. A continuación, te presentamos los pasos esenciales que debes seguir para crear uno de manera efectiva.

1. Reúne la Información Contable

El primer paso es recopilar toda la información contable del período que deseas analizar. Esto incluye los registros de todas las transacciones realizadas, así como cualquier ajuste contable que se haya hecho. Es fundamental asegurarte de que toda la información esté actualizada y sea precisa.

2. Clasifica las Cuentas

Las cuentas deben ser clasificadas según su naturaleza: activos, pasivos, patrimonio, ingresos y gastos. Esta clasificación no solo ayuda a organizar la información, sino que también facilita el análisis posterior. Por ejemplo, los activos pueden incluir cuentas como caja, bancos y cuentas por cobrar, mientras que los pasivos pueden incluir cuentas por pagar y préstamos.

3. Suma los Débitos y Créditos

Una vez que hayas clasificado las cuentas, el siguiente paso es sumar todos los débitos y créditos. Es importante que cada cuenta tenga su correspondiente suma total. Asegúrate de que todas las transacciones hayan sido registradas correctamente para evitar discrepancias en las sumas finales.

4. Compara los Totales

Finalmente, compara las sumas totales de débitos y créditos. Si ambos totales son iguales, tu balance de comprobación está correcto. En caso contrario, deberás revisar los registros contables para identificar y corregir cualquier error. Este paso es crucial, ya que garantiza la fiabilidad de la información financiera que se presentará posteriormente.

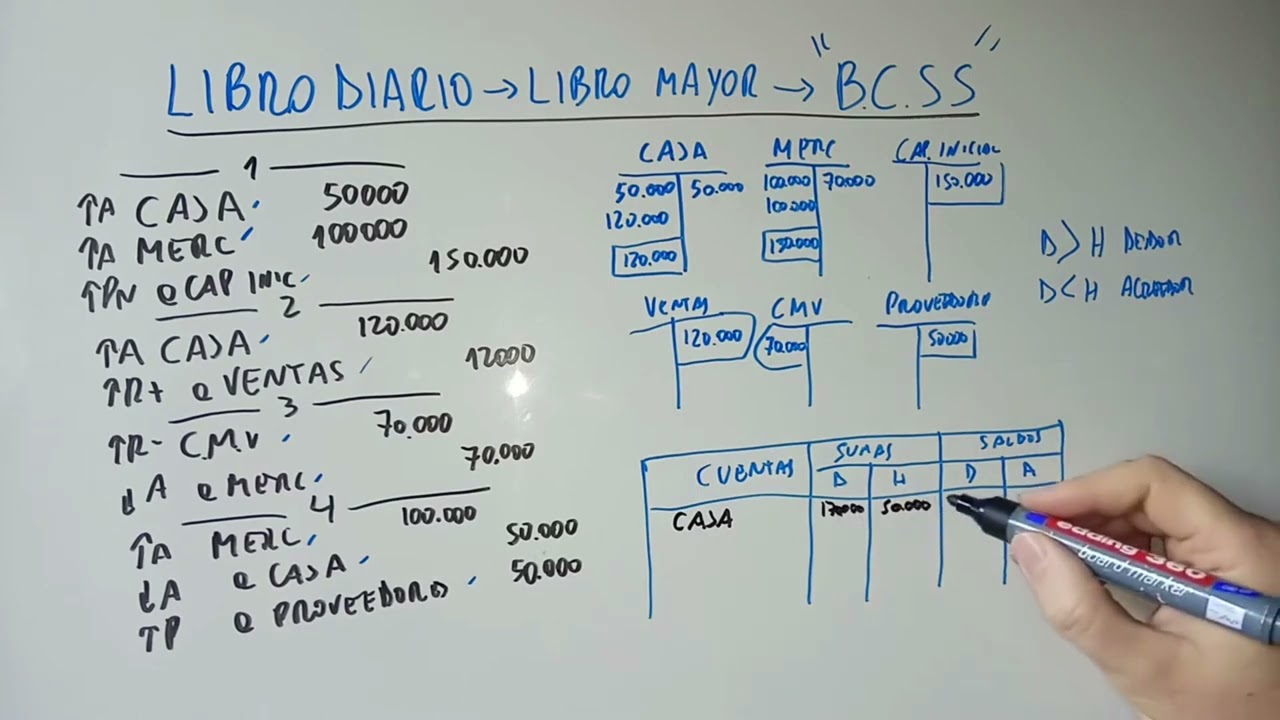

Ejemplo Práctico de un Balance de Comprobación

Para ilustrar mejor cómo se elabora un balance de comprobación de sumas y saldos, consideremos un ejemplo práctico. Supongamos que una pequeña empresa tiene las siguientes cuentas al final del mes:

- Caja: $5,000 (Débito)

- Bancos: $10,000 (Débito)

- Cuentas por cobrar: $2,000 (Débito)

- Cuentas por pagar: $3,000 (Crédito)

- Capital: $14,000 (Crédito)

Ahora, sumamos los débitos y créditos:

- Total Débitos: $5,000 + $10,000 + $2,000 = $17,000

- Total Créditos: $3,000 + $14,000 = $17,000

Como ambos totales coinciden, podemos concluir que el balance de comprobación está correcto. Este simple ejemplo muestra cómo se puede utilizar el balance de comprobación para verificar la exactitud de los registros contables.

Beneficios del Balance de Comprobación de Sumas y Saldos

El balance de comprobación de sumas y saldos no solo es una herramienta de verificación; también ofrece múltiples beneficios que son esenciales para la gestión contable y financiera de cualquier empresa. Aquí te presentamos algunos de los más destacados.

1. Detección de Errores

Uno de los beneficios más importantes es la detección temprana de errores. Al comparar las sumas de débitos y créditos, se pueden identificar discrepancias que podrían pasar desapercibidas en otros momentos. Esto permite corregir errores antes de que se conviertan en problemas más serios, lo que ahorra tiempo y recursos a largo plazo.

2. Mejora en la Toma de Decisiones

Un balance de comprobación preciso proporciona información confiable que es fundamental para la toma de decisiones. Los gerentes y directivos pueden analizar la situación financiera de la empresa de manera más efectiva, lo que les permite planificar estrategias y tomar decisiones informadas sobre inversiones, gastos y otras áreas críticas.

3. Cumplimiento Normativo

La elaboración regular de un balance de comprobación también ayuda a las empresas a cumplir con las normativas contables y fiscales. Mantener registros precisos y actualizados es esencial para evitar sanciones y problemas legales. Al tener un balance de comprobación, las empresas pueden demostrar que están cumpliendo con sus obligaciones financieras.

Errores Comunes en el Balance de Comprobación

A pesar de su utilidad, es común que se cometan errores al elaborar un balance de comprobación. Aquí te mostramos algunos de los más frecuentes y cómo evitarlos.

1. Errores de Registro

Uno de los errores más comunes es registrar incorrectamente las transacciones. Esto puede ocurrir por diversas razones, como confundir cuentas o introducir cifras equivocadas. Para evitarlo, es fundamental revisar cuidadosamente cada transacción antes de registrarla.

2. Omissión de Cuentas

Otra falla frecuente es la omisión de cuentas que deberían incluirse en el balance. Esto puede llevar a que las sumas de débitos y créditos no coincidan. Para prevenir este error, es recomendable hacer un chequeo exhaustivo de todas las cuentas antes de finalizar el balance.

3. Sumas Incorrectas

Finalmente, los errores en las sumas son una causa común de discrepancias. Es crucial verificar las sumas manualmente o utilizar herramientas de software que puedan ayudar a minimizar errores aritméticos. Un método eficaz es realizar la suma en varias ocasiones para asegurarse de que el resultado sea consistente.

Preguntas Frecuentes (FAQ)

1. ¿Con qué frecuencia debo elaborar un balance de comprobación?

La frecuencia con la que debes elaborar un balance de comprobación depende del tamaño y la actividad de tu empresa. Para la mayoría de las empresas, realizarlo mensualmente es una buena práctica, ya que permite detectar errores a tiempo y mantener la información financiera actualizada. Sin embargo, algunas empresas pueden optar por hacerlo trimestral o anualmente, dependiendo de sus necesidades específicas.

2. ¿Qué debo hacer si mis débitos y créditos no coinciden?

Si tus débitos y créditos no coinciden, es esencial revisar todos los registros contables en busca de errores. Comienza por verificar las transacciones recientes, asegurándote de que todas estén registradas correctamente. También revisa las sumas de cada cuenta. Si después de revisar todo aún no puedes encontrar el error, considera pedir ayuda a un profesional contable.

3. ¿El balance de comprobación es lo mismo que un estado financiero?

No, el balance de comprobación y los estados financieros son documentos diferentes. El balance de comprobación se utiliza principalmente para verificar la exactitud de los registros contables, mientras que los estados financieros, como el balance general y el estado de resultados, proporcionan información detallada sobre la situación financiera y el rendimiento de la empresa.

4. ¿Puedo utilizar software para elaborar un balance de comprobación?

Sí, existen diversos programas de contabilidad que facilitan la elaboración de balances de comprobación. Estos software suelen automatizar el proceso de registro y cálculo, lo que reduce la posibilidad de errores. Sin embargo, es fundamental tener un buen conocimiento contable para interpretar correctamente la información que genera el software.

5. ¿Qué pasa si no elaboro un balance de comprobación?

No elaborar un balance de comprobación puede llevar a errores no detectados en tus registros contables, lo que podría resultar en informes financieros inexactos. Esto no solo puede afectar la toma de decisiones dentro de la empresa, sino que también puede llevar a problemas legales y fiscales si la información presentada a las autoridades es incorrecta.

6. ¿El balance de comprobación incluye cuentas de ingresos y gastos?

Sí, el balance de comprobación incluye todas las cuentas relevantes para el período contable, lo que incluye cuentas de ingresos y gastos. Es importante que todas las cuentas sean consideradas para asegurar que los totales de débitos y créditos coincidan. Esto ayuda a proporcionar una visión completa de la situación financiera de la empresa.

7. ¿Qué diferencia hay entre un balance de comprobación y un balance general?

El balance de comprobación se utiliza para verificar la precisión de los registros contables y asegurarse de que los débitos y créditos coincidan. En cambio, el balance general es un estado financiero que presenta la situación financiera de la empresa en un momento específico, mostrando activos, pasivos y patrimonio neto. Ambos documentos son importantes, pero cumplen funciones diferentes en la contabilidad.