Sujeto Pasivo que Tributa Exclusivamente en Régimen Simplificado: Guía Completa para Entender sus Obligaciones Fiscales

Si eres un pequeño empresario o un profesional autónomo, es probable que hayas escuchado hablar del régimen simplificado. Este sistema tributario se presenta como una opción atractiva para aquellos que desean cumplir con sus obligaciones fiscales de manera más sencilla. Pero, ¿qué significa realmente ser un «sujeto pasivo que tributa exclusivamente en régimen simplificado»? En este artículo, vamos a desglosar esta figura fiscal, explicando sus características, ventajas y, lo más importante, las obligaciones que debes cumplir para evitar problemas con la administración tributaria. A lo largo de esta guía completa, encontrarás información valiosa que te ayudará a entender mejor tu situación fiscal y a optimizar tu gestión tributaria.

1. ¿Qué es un Sujeto Pasivo que Tributa Exclusivamente en Régimen Simplificado?

El término «sujeto pasivo» se refiere a cualquier persona física o jurídica que está obligada a pagar impuestos. En el contexto del régimen simplificado, este concepto se aplica a aquellos contribuyentes que optan por un sistema más ágil y menos oneroso en términos de cumplimiento tributario. Este régimen está diseñado especialmente para pequeños negocios y emprendedores, permitiéndoles simplificar la manera en que reportan sus ingresos y pagan impuestos.

1.1 Características del Régimen Simplificado

El régimen simplificado presenta varias características clave que lo diferencian de otros sistemas tributarios más complejos. Entre ellas se encuentran:

- Menor carga administrativa: Este régimen reduce la cantidad de documentos y formularios que los contribuyentes deben presentar.

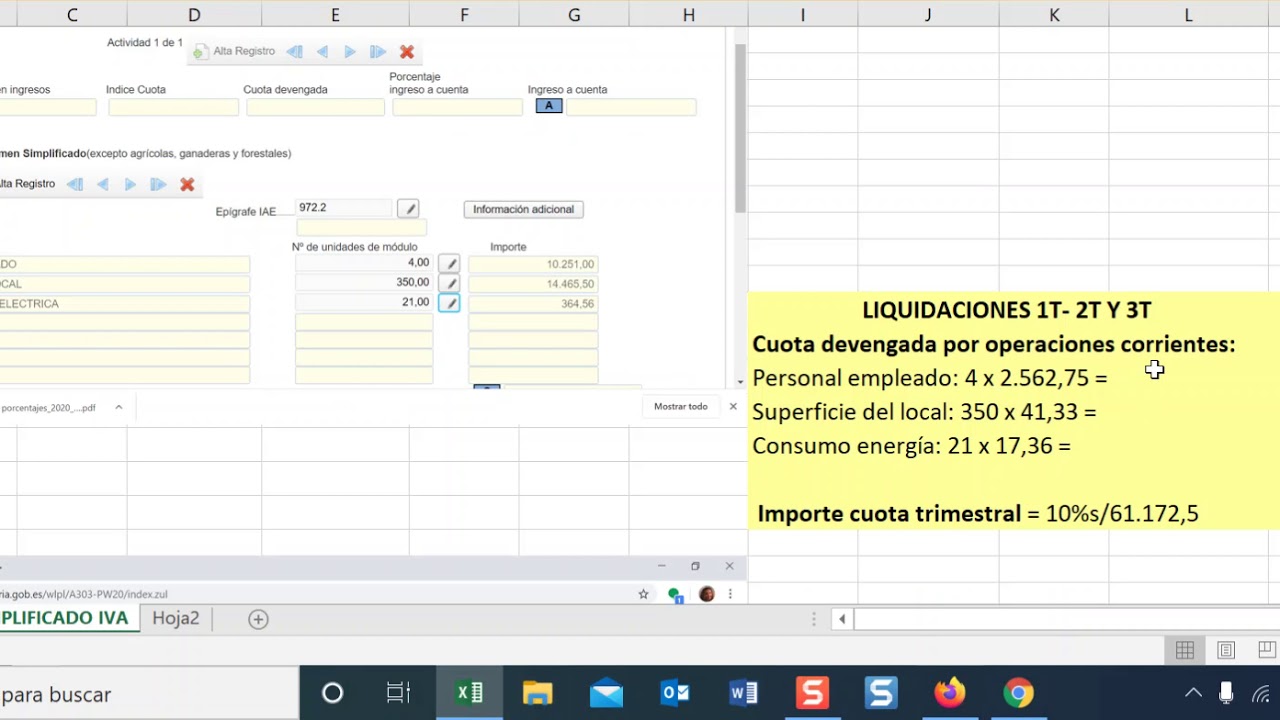

- Facilidad de cálculo: Los impuestos se determinan de manera más sencilla, a menudo basándose en ingresos brutos o en un porcentaje fijo.

- Umbrales de ingresos: Generalmente, solo los contribuyentes que no superan un cierto umbral de ingresos anuales pueden optar por este régimen.

1.2 Tipos de Sujeto Pasivo en Régimen Simplificado

En el régimen simplificado, los sujetos pasivos pueden incluir:

- Autónomos: Profesionales que ejercen una actividad económica de forma independiente.

- Pequeñas empresas: Negocios que cumplen con los requisitos de ingresos establecidos por la normativa fiscal.

- Comerciantes minoristas: Aquellos que venden productos directamente al consumidor final.

2. Ventajas de Tributación en Régimen Simplificado

Optar por el régimen simplificado no solo alivia la carga administrativa, sino que también ofrece otras ventajas significativas. Entre ellas, se destacan:

2.1 Reducción de Costos

La simplificación en los procesos de declaración y pago de impuestos puede traducirse en una reducción de costos operativos. Al tener menos obligaciones documentales, los contribuyentes pueden dedicar más tiempo a su negocio en lugar de a trámites burocráticos. Esto es especialmente beneficioso para los emprendedores que están comenzando y necesitan maximizar cada recurso disponible.

2.2 Facilita la Planificación Financiera

Con un régimen más claro y predecible, los sujetos pasivos pueden planificar mejor sus finanzas. Al conocer de antemano cuánto deberán pagar en impuestos, es más fácil establecer un presupuesto y tomar decisiones informadas sobre inversiones y gastos. Esta claridad es un gran alivio para aquellos que pueden sentirse abrumados por la complejidad de otros sistemas tributarios.

2.3 Acceso a Beneficios Adicionales

En algunos países, los contribuyentes que optan por el régimen simplificado pueden acceder a incentivos fiscales o programas de apoyo gubernamental. Esto puede incluir desde exenciones fiscales hasta ayudas directas para el desarrollo de negocios, lo que puede ser un gran impulso para la sostenibilidad a largo plazo de la actividad económica.

3. Obligaciones Fiscales del Sujeto Pasivo en Régimen Simplificado

Si bien el régimen simplificado reduce la carga administrativa, no exime a los sujetos pasivos de cumplir con ciertas obligaciones fiscales. Es fundamental conocer estas responsabilidades para evitar sanciones o problemas con la administración tributaria.

3.1 Registro de Ingresos

Una de las principales obligaciones es llevar un registro detallado de los ingresos generados. Esto puede hacerse mediante libros contables simples o a través de herramientas digitales. Es vital que los registros sean precisos y estén actualizados, ya que la administración tributaria puede requerirlos en cualquier momento.

3.2 Declaraciones Periódicas

Los sujetos pasivos deben presentar declaraciones fiscales en períodos establecidos, que pueden ser mensuales o trimestrales, dependiendo de la normativa de cada país. Estas declaraciones son la forma en que se reportan los ingresos y se calcula el impuesto correspondiente. Es crucial cumplir con estas fechas para evitar multas.

3.3 Pago de Impuestos

El pago de impuestos debe realizarse dentro de los plazos establecidos. En el régimen simplificado, el monto a pagar suele ser un porcentaje fijo de los ingresos, lo que facilita el cálculo. Sin embargo, es importante estar al tanto de cualquier cambio en la normativa que pueda afectar estas tasas.

4. Casos Prácticos: Ejemplos de Sujeto Pasivo en Régimen Simplificado

Entender cómo funciona el régimen simplificado a través de ejemplos concretos puede ser de gran ayuda. A continuación, analizamos dos casos de sujetos pasivos que tributan exclusivamente en este régimen.

4.1 Ejemplo 1: Autónomo en el Sector de Servicios

Imagina a Laura, una diseñadora gráfica que trabaja como autónoma. Laura decide optar por el régimen simplificado porque sus ingresos anuales no superan el umbral establecido. Cada mes, lleva un registro de los ingresos generados por sus servicios y, al final del trimestre, presenta su declaración fiscal, donde reporta sus ingresos y calcula el impuesto a pagar, que es un porcentaje fijo de sus ganancias. Gracias a este régimen, Laura puede enfocarse más en su trabajo creativo y menos en la burocracia.

4.2 Ejemplo 2: Pequeña Tienda de Ropa

Otro ejemplo es el de Javier, dueño de una pequeña tienda de ropa. Javier también se acoge al régimen simplificado y, a final de cada mes, registra las ventas realizadas. A la hora de presentar sus declaraciones, calcula el impuesto basado en sus ingresos brutos. Este sistema le permite tener una gestión más sencilla y centrarse en hacer crecer su negocio, sabiendo que cumple con sus obligaciones fiscales de forma adecuada.

5. Cambios Recientes en la Legislación Fiscal

La normativa fiscal puede cambiar con frecuencia, lo que impacta directamente a los sujetos pasivos que tributan exclusivamente en régimen simplificado. Es esencial mantenerse informado sobre cualquier modificación que pueda afectar la tributación, las tasas impositivas o los requisitos de registro.

5.1 Nuevas Normativas y Requisitos

Recientemente, algunos países han introducido nuevas normativas que buscan simplificar aún más el proceso tributario para los pequeños contribuyentes. Estas pueden incluir la eliminación de ciertos formularios o la modificación de los umbrales de ingresos. Mantenerse al día con estas novedades es crucial para evitar sorpresas desagradables durante la temporada de declaraciones.

5.2 Beneficios Adicionales y Exenciones

Algunas legislaciones han comenzado a ofrecer beneficios adicionales para los sujetos pasivos en régimen simplificado, como exenciones fiscales temporales para sectores afectados por crisis económicas. Es importante consultar con un asesor fiscal para entender cómo estos cambios pueden beneficiar a tu negocio y asegurarte de que estás aprovechando todas las oportunidades disponibles.

6. Consejos Prácticos para una Buena Gestión Fiscal

Para asegurarte de que cumples con todas tus obligaciones fiscales de manera efectiva, aquí te dejamos algunos consejos prácticos:

6.1 Lleva un Registro Detallado

Utiliza herramientas digitales o aplicaciones específicas para llevar un control riguroso de tus ingresos y gastos. Esto no solo te ayudará a cumplir con tus obligaciones, sino que también te permitirá tener una visión clara de la salud financiera de tu negocio.

6.2 Consulta con un Experto

Si tienes dudas sobre tu situación fiscal, no dudes en consultar con un asesor fiscal. Ellos pueden ofrecerte información valiosa y ayudarte a optimizar tu carga tributaria, asegurando que aproveches al máximo el régimen simplificado.

6.3 Mantente Informado

Suscríbete a boletines informativos o sigue páginas de noticias económicas para estar al tanto de cambios en la legislación que puedan afectar tu régimen tributario. La proactividad en este aspecto puede ahorrarte problemas futuros.

Preguntas Frecuentes (FAQ)

¿Quién puede optar por el régimen simplificado?

Generalmente, pueden optar por el régimen simplificado aquellos contribuyentes cuyos ingresos anuales no superen un umbral específico establecido por la normativa fiscal de cada país. Esto incluye autónomos, pequeñas empresas y comerciantes minoristas. Es importante revisar los requisitos específicos de tu jurisdicción.

¿Qué sucede si mis ingresos superan el umbral permitido?

Si tus ingresos superan el umbral establecido para el régimen simplificado, deberás cambiar a un régimen tributario más complejo. Esto implica que tendrás que llevar un registro más detallado de tus ingresos y gastos, así como cumplir con otras obligaciones fiscales adicionales. Es recomendable consultar con un asesor fiscal para realizar esta transición de manera adecuada.

¿Puedo deducir gastos en el régimen simplificado?

En general, el régimen simplificado permite deducir ciertos gastos, pero las deducciones pueden ser limitadas en comparación con otros regímenes. Es importante llevar un registro de los gastos relacionados con la actividad económica, ya que esto puede ayudarte a reducir la base imponible. Consulta con un asesor para saber cuáles gastos son deducibles en tu caso.

¿Cómo se calcula el impuesto a pagar en el régimen simplificado?

El impuesto en el régimen simplificado se calcula aplicando un porcentaje fijo sobre los ingresos brutos. Este porcentaje varía según la normativa de cada país y el tipo de actividad económica. Asegúrate de estar al tanto de las tasas vigentes para calcular correctamente tus obligaciones tributarias.

¿Qué pasa si no presento mis declaraciones a tiempo?

Si no presentas tus declaraciones fiscales dentro de los plazos establecidos, podrías enfrentarte a sanciones o multas. Además, la administración tributaria podría realizar auditorías para verificar tus ingresos. Es crucial cumplir con las fechas de presentación para evitar complicaciones.

¿Puedo cambiar de régimen tributario en cualquier momento?

Sí, en general, puedes optar por cambiar de régimen tributario, pero es importante tener en cuenta que esto puede implicar un proceso administrativo. Además, deberás cumplir con los requisitos del nuevo régimen que elijas. Es recomendable consultar con un experto para entender las implicaciones de este cambio.

¿El régimen simplificado es permanente?

No necesariamente. El régimen simplificado puede ser revisado anualmente, y si tus ingresos superan el umbral o si cambian tus circunstancias, es posible que debas cambiar a un régimen diferente. Mantente informado sobre tu situación fiscal y revisa periódicamente si este régimen sigue siendo el adecuado para ti.