Estructura de la Cuenta de Pérdidas y Ganancias: Guía Completa para Entenderla y Elaborarla

La cuenta de pérdidas y ganancias es uno de los documentos financieros más cruciales para cualquier empresa, ya que proporciona una visión clara de su rendimiento económico durante un periodo determinado. ¿Te has preguntado alguna vez cómo se estructura este informe y cómo puedes elaborarlo de manera efectiva? En esta guía completa, abordaremos todos los aspectos esenciales de la estructura de la cuenta de pérdidas y ganancias, su importancia y cómo interpretarla correctamente. Con ejemplos prácticos y explicaciones detalladas, te equiparemos con el conocimiento necesario para entender y crear este informe financiero fundamental. Desde los ingresos hasta los gastos, cada sección de la cuenta es clave para evaluar la salud financiera de un negocio. Prepárate para sumergirte en el mundo de la contabilidad y descubrir cómo la cuenta de pérdidas y ganancias puede ser una herramienta poderosa para la toma de decisiones.

¿Qué es la Cuenta de Pérdidas y Ganancias?

La cuenta de pérdidas y ganancias, también conocida como estado de resultados, es un informe financiero que resume los ingresos, costos y gastos de una empresa durante un periodo específico, normalmente un año fiscal. Su propósito principal es mostrar la capacidad de la empresa para generar beneficios a partir de sus operaciones. Este informe es esencial no solo para la gestión interna, sino también para los inversores, analistas y otras partes interesadas que desean evaluar el rendimiento financiero de la empresa.

Componentes Principales de la Cuenta de Pérdidas y Ganancias

La estructura de la cuenta de pérdidas y ganancias se compone de varias secciones clave que se desglosan en componentes específicos:

- Ingresos: Representa todas las ventas y ingresos generados por la empresa durante el periodo.

- Costos de Ventas: Incluye todos los gastos directamente relacionados con la producción de bienes o servicios vendidos.

- Gastos Operativos: Son los costos que no están directamente relacionados con la producción, como salarios, alquiler y publicidad.

- Resultado Operativo: Se obtiene restando los costos de ventas y gastos operativos de los ingresos.

- Otros Ingresos y Gastos: Incluye ingresos y gastos no operativos, como intereses y ganancias o pérdidas por venta de activos.

- Resultado Antes de Impuestos: Es el resultado operativo ajustado por otros ingresos y gastos.

- Impuestos: Se refiere a la carga fiscal sobre las ganancias obtenidas.

- Resultado Neto: Es el beneficio o pérdida final de la empresa después de impuestos.

La Importancia de la Cuenta de Pérdidas y Ganancias

Entender la estructura de la cuenta de pérdidas y ganancias es vital para cualquier empresario o gestor. Este informe no solo refleja la rentabilidad de la empresa, sino que también ayuda a identificar áreas de mejora y a tomar decisiones estratégicas. Aquí te explicamos algunas razones por las que es fundamental:

Evaluación de la Rentabilidad

La cuenta de pérdidas y ganancias permite a los gestores y propietarios de negocios evaluar la rentabilidad de sus operaciones. Al analizar los ingresos y gastos, se pueden identificar tendencias y patrones que pueden indicar si la empresa está en una trayectoria positiva o negativa. Por ejemplo, si los ingresos están aumentando pero los costos también lo están, puede ser un indicativo de que se necesita una revisión de la estrategia de precios o costos.

Herramienta de Toma de Decisiones

Los datos presentados en la cuenta de pérdidas y ganancias son cruciales para la toma de decisiones. Los gerentes pueden utilizar esta información para planificar inversiones, ajustar presupuestos y establecer objetivos financieros. Por ejemplo, si se observa que un determinado producto tiene un bajo margen de beneficio, puede ser necesario reconsiderar su producción o marketing.

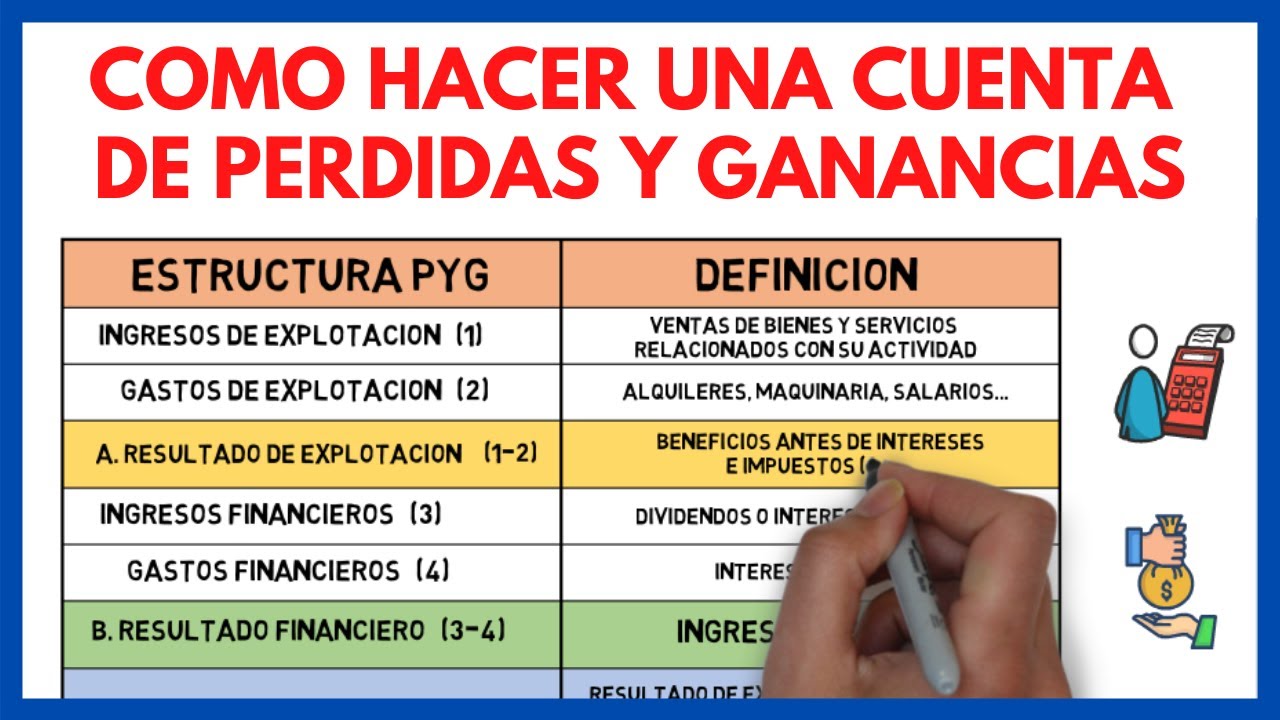

Estructura Detallada de la Cuenta de Pérdidas y Ganancias

La estructura de la cuenta de pérdidas y ganancias puede variar según el tipo de negocio y las normativas contables aplicables, pero en general sigue un formato bastante estándar. A continuación, te explicamos cada sección con más detalle:

1. Ingresos

Los ingresos son la primera línea de la cuenta de pérdidas y ganancias y representan el total de las ventas realizadas por la empresa durante el periodo. Es importante diferenciar entre los ingresos operativos y no operativos. Los ingresos operativos provienen de las actividades principales del negocio, mientras que los no operativos pueden incluir ingresos por inversiones o ventas de activos. Por ejemplo, una empresa de software puede generar ingresos a través de la venta de licencias, mientras que los intereses generados por inversiones financieras se consideran ingresos no operativos.

2. Costos de Ventas

Los costos de ventas, también conocidos como costo de bienes vendidos (COGS), son los gastos directos asociados con la producción de bienes o servicios vendidos por la empresa. Esto incluye costos de materiales, mano de obra directa y otros gastos necesarios para fabricar el producto. Es crucial calcular correctamente este valor, ya que impacta directamente en el margen bruto. Por ejemplo, si una empresa vende un producto por 100 euros y el costo de producción es de 60 euros, el margen bruto es de 40 euros.

3. Gastos Operativos

Los gastos operativos son todos los costos necesarios para mantener las operaciones de la empresa que no están directamente relacionados con la producción. Estos pueden incluir salarios administrativos, alquiler, suministros de oficina y publicidad. Los gastos operativos se dividen comúnmente en gastos de venta y gastos generales y administrativos. Por ejemplo, los costos de marketing para promover un nuevo producto caerían bajo gastos de venta, mientras que el alquiler de la oficina sería un gasto general.

4. Resultado Operativo

El resultado operativo se calcula restando los costos de ventas y los gastos operativos de los ingresos totales. Este número es esencial porque muestra la rentabilidad de las operaciones principales de la empresa sin tener en cuenta factores externos como impuestos e intereses. Un resultado operativo positivo indica que la empresa está generando beneficios de sus operaciones, lo cual es un buen signo de salud financiera.

5. Otros Ingresos y Gastos

En esta sección se incluyen todos los ingresos y gastos que no son parte de las operaciones principales de la empresa. Esto puede incluir ingresos por intereses, alquiler de propiedades, o pérdidas por la venta de activos. Es importante monitorizar esta sección, ya que puede influir significativamente en el resultado final. Por ejemplo, si una empresa tiene una ganancia considerable por la venta de un activo no utilizado, esto puede mejorar el resultado neto a pesar de que no esté relacionado con las operaciones principales.

6. Resultado Antes de Impuestos

El resultado antes de impuestos se obtiene al sumar o restar otros ingresos y gastos al resultado operativo. Este valor proporciona una visión clara de las ganancias de la empresa antes de considerar la carga fiscal. Es una métrica clave para los inversores, ya que muestra el rendimiento financiero antes de que las obligaciones fiscales afecten el resultado. Un resultado antes de impuestos alto es generalmente un buen indicador de la eficiencia operativa de la empresa.

7. Impuestos

La sección de impuestos refleja la carga fiscal que la empresa debe pagar sobre sus ganancias. Este valor es importante, ya que afecta directamente el resultado neto. Las tasas impositivas pueden variar significativamente según la jurisdicción y el tipo de negocio, por lo que es crucial estar al tanto de las normativas fiscales aplicables. Por ejemplo, una empresa que opera en múltiples países puede enfrentarse a diferentes tasas impositivas, lo que puede complicar su planificación fiscal.

8. Resultado Neto

El resultado neto es el último elemento de la cuenta de pérdidas y ganancias y representa la ganancia o pérdida final de la empresa después de impuestos. Este número es fundamental, ya que refleja el rendimiento total de la empresa durante el periodo. Un resultado neto positivo indica que la empresa ha sido rentable, mientras que un resultado negativo puede señalar problemas financieros. Por ejemplo, si una empresa reporta un resultado neto de 10,000 euros, significa que ha generado beneficios después de cubrir todos sus gastos e impuestos.

Cómo Elaborar una Cuenta de Pérdidas y Ganancias

Elaborar una cuenta de pérdidas y ganancias puede parecer una tarea desalentadora, pero con un enfoque sistemático, es totalmente manejable. Aquí te ofrecemos un paso a paso para crear tu propio informe:

Paso 1: Reúne los Datos Financieros

El primer paso es recopilar toda la información financiera necesaria. Esto incluye datos sobre ingresos, costos de ventas y gastos operativos. Puedes utilizar software de contabilidad para facilitar este proceso, ya que muchos de estos programas generan automáticamente informes financieros basados en los datos ingresados. Asegúrate de que todos los datos sean precisos y estén actualizados para obtener un informe fiable.

Paso 2: Calcula los Ingresos Totales

Una vez que tengas los datos, comienza calculando los ingresos totales. Asegúrate de incluir todas las fuentes de ingresos, tanto operativas como no operativas. Esto te dará una visión completa de cuánto ha generado tu empresa en el periodo.

Paso 3: Determina los Costos de Ventas

El siguiente paso es calcular los costos de ventas. Suma todos los gastos directamente relacionados con la producción de los bienes o servicios vendidos. Este número es fundamental para calcular el margen bruto y evaluar la rentabilidad de tus productos o servicios.

Paso 4: Resta los Gastos Operativos

Después de calcular los costos de ventas, resta los gastos operativos de los ingresos totales. Este paso te llevará al resultado operativo, que es un indicador clave de la salud financiera de tu negocio. Asegúrate de incluir todos los gastos, desde salarios hasta alquiler y publicidad.

Paso 5: Incluye Otros Ingresos y Gastos

Ahora, suma o resta cualquier otro ingreso o gasto no operativo. Este paso es crucial, ya que puede tener un impacto significativo en el resultado final. Por ejemplo, si vendiste un activo y obtuviste una ganancia, asegúrate de incluirla aquí.

Paso 6: Calcula el Resultado Antes de Impuestos

Una vez que hayas sumado todos los ingresos y gastos, calcula el resultado antes de impuestos. Este número es importante para entender el rendimiento financiero de tu empresa antes de considerar la carga fiscal.

Paso 7: Aplica los Impuestos

Finalmente, calcula los impuestos que debes pagar sobre el resultado antes de impuestos. Resta este monto del resultado antes de impuestos para llegar al resultado neto. Este es el número final que refleja la rentabilidad de tu empresa durante el periodo.

Preguntas Frecuentes (FAQ)

1. ¿Cuál es la diferencia entre la cuenta de pérdidas y ganancias y el balance general?

La cuenta de pérdidas y ganancias muestra el rendimiento financiero de la empresa durante un periodo específico, mientras que el balance general presenta la situación financiera en un momento determinado, detallando los activos, pasivos y patrimonio neto. Ambos informes son esenciales, pero cumplen funciones diferentes en la contabilidad financiera.

2. ¿Con qué frecuencia se debe elaborar una cuenta de pérdidas y ganancias?

Normalmente, las empresas elaboran una cuenta de pérdidas y ganancias de forma mensual, trimestral y anualmente. Esto permite un seguimiento continuo del rendimiento financiero y ayuda en la toma de decisiones estratégicas. Las empresas más grandes pueden optar por informes más frecuentes para monitorizar su desempeño en tiempo real.

3. ¿Qué es el margen bruto y cómo se calcula?

El margen bruto es una medida de rentabilidad que se calcula restando los costos de ventas de los ingresos totales y dividiendo el resultado entre los ingresos totales. Se expresa como un porcentaje y muestra qué parte de los ingresos se queda la empresa después de cubrir los costos directos de producción. Por ejemplo, si los ingresos son 100,000 euros y los costos de ventas son 60,000 euros, el margen bruto sería del 40%.

4. ¿Qué factores pueden afectar el resultado neto de una empresa?

El resultado neto puede verse afectado por varios factores, incluidos cambios en los ingresos, variaciones en los costos de ventas, fluctuaciones en los gastos operativos, y otros ingresos y gastos no operativos. También es importante considerar el impacto de los impuestos, ya que pueden reducir significativamente el resultado neto final.

5. ¿Es posible tener un resultado operativo positivo y un resultado neto negativo?

Sí, es posible. Un resultado operativo positivo indica que la empresa está generando ganancias a partir de sus operaciones principales, pero si tiene gastos no operativos significativos, como altos intereses de deuda o pérdidas por venta de activos, esto puede llevar a un resultado neto negativo. Por lo tanto, es crucial analizar ambas métricas para obtener una visión completa de la salud financiera de la empresa.

6. ¿Qué papel juega la cuenta de pérdidas y ganancias en la planificación empresarial?

La cuenta de pérdidas y ganancias es una herramienta clave en la planificación empresarial, ya que permite a los gerentes evaluar el rendimiento financiero y tomar decisiones informadas sobre presupuestos, inversiones y estrategias de crecimiento. Analizar las tendencias en los ingresos y gastos ayuda a identificar oportunidades de mejora y áreas que requieren atención.

7. ¿Cómo pueden los inversores utilizar la cuenta de pérdidas y ganancias?

Los inversores utilizan la cuenta de pérdidas y ganancias para evaluar la rentabilidad y el potencial de crecimiento de una empresa. Analizando el rendimiento a lo largo del tiempo, pueden identificar tendencias y hacer comparaciones con otras empresas del mismo sector. Esto les ayuda a tomar decisiones informadas sobre inversiones y valorar la viabilidad financiera de la empresa.