Cómo calcular tu pensión con base de cotización de 2.000 euros: Guía completa y consejos útiles

Calcular tu pensión puede parecer una tarea complicada, pero entender cómo se determina el monto que recibirás al final de tu vida laboral es fundamental para planificar tu futuro financiero. Si tu base de cotización es de 2.000 euros, es crucial que sepas cómo se traduce esto en tu pensión. Este artículo te proporcionará una guía completa sobre cómo calcular tu pensión, teniendo en cuenta diversos factores que influyen en el resultado final. Aprenderás sobre los diferentes tipos de pensiones, cómo se calcula la pensión en función de tu base de cotización y consejos útiles para optimizar tu futura jubilación. ¡Vamos a sumergirnos en el proceso!

1. Tipos de pensiones en España

Antes de profundizar en cómo calcular tu pensión con base de cotización de 2.000 euros, es importante entender los diferentes tipos de pensiones que existen en el sistema español. Existen principalmente tres tipos: pensiones de jubilación, pensiones de incapacidad y pensiones de viudedad.

1.1 Pensiones de jubilación

Las pensiones de jubilación son las más comunes y se otorgan a aquellas personas que han alcanzado la edad legal de jubilación y han cotizado durante un tiempo mínimo. La pensión se calcula en función de las bases de cotización y los años cotizados. Cuanto más tiempo hayas cotizado y más alta sea tu base de cotización, mayor será tu pensión.

1.2 Pensiones de incapacidad

Este tipo de pensión se concede a quienes no pueden trabajar debido a una enfermedad o accidente. La cuantía de la pensión de incapacidad se determina de manera similar a la pensión de jubilación, teniendo en cuenta la base de cotización y el tiempo trabajado.

1.3 Pensiones de viudedad

Las pensiones de viudedad se otorgan a los cónyuges o parejas de hecho de personas fallecidas que han estado cotizando. La cuantía varía según la base de cotización del fallecido y los años de matrimonio o convivencia.

2. Cómo se calcula la pensión de jubilación

Ahora que conoces los tipos de pensiones, es hora de entender cómo se calcula la pensión de jubilación específicamente. Este cálculo se basa en varios factores, incluyendo tu base de cotización, el periodo de cotización y la legislación vigente en el momento de tu jubilación.

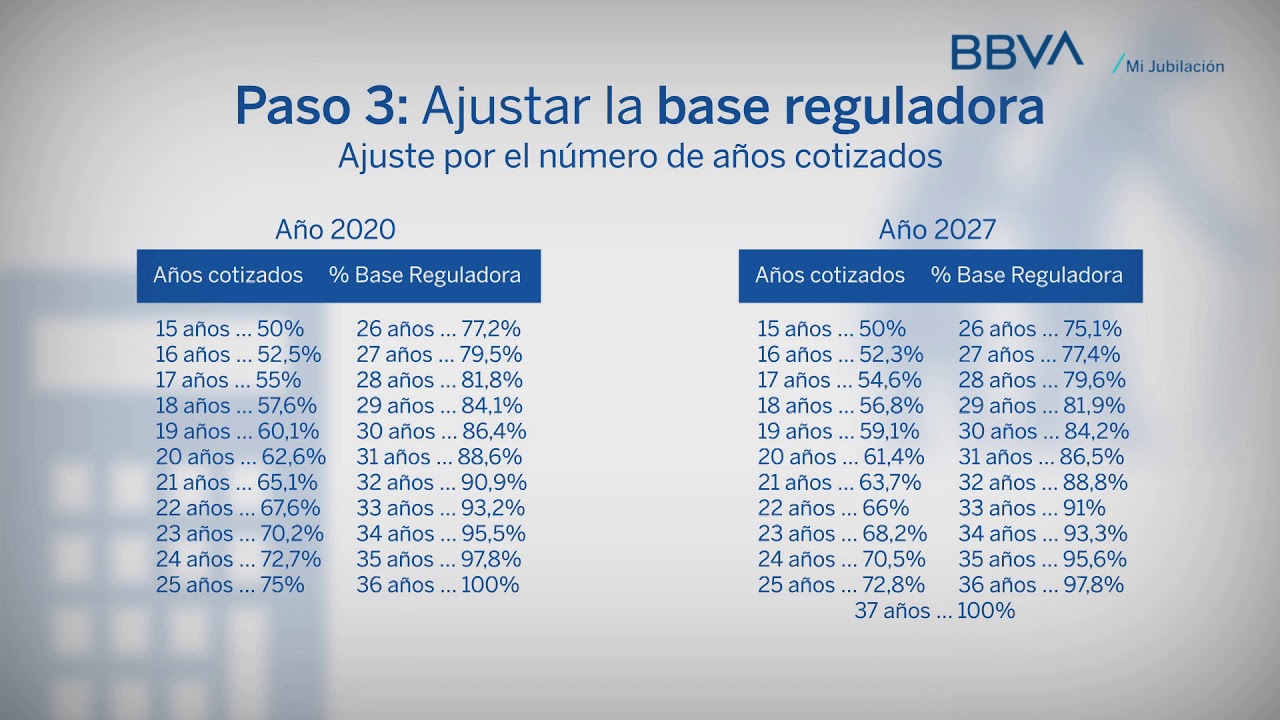

2.1 Base reguladora

La base reguladora es un concepto clave en el cálculo de la pensión. Se determina a partir de las bases de cotización de los últimos años trabajados. En el caso de una cotización de 2.000 euros, es fundamental saber cuántos años se toman en cuenta para calcular esta base. En general, se utilizan los últimos 25 años de cotización, aunque esto puede variar. Si tu base de cotización es constante, el cálculo será más sencillo, pero si ha variado, será necesario realizar un promedio.

2.2 Porcentaje aplicable

Una vez que tienes la base reguladora, se aplica un porcentaje en función de los años cotizados. Por ejemplo, si has cotizado 15 años, recibirás un 50% de la base reguladora. Por cada año adicional, se añade un 3% hasta un máximo del 100% tras haber cotizado 35 años. Esto significa que si has cotizado durante 35 años, tu pensión será equivalente al 100% de tu base reguladora.

2.3 Ejemplo práctico

Supongamos que tu base reguladora es de 2.000 euros y has cotizado 30 años. Aplicando el porcentaje correspondiente, que sería del 87% (50% por los primeros 15 años y un 37% por los 15 años restantes), tu pensión sería de 1.740 euros al mes. Este cálculo es fundamental para entender cómo se traduce tu base de cotización en una pensión real.

3. Factores que influyen en el monto de la pensión

Calcular tu pensión no solo depende de tu base de cotización y los años trabajados. Existen otros factores que pueden influir significativamente en el monto final que recibirás.

3.1 Edad de jubilación

La edad a la que decides jubilarte puede afectar tu pensión. Si decides jubilarte antes de la edad legal, tu pensión se verá reducida. Por el contrario, si decides retrasar tu jubilación, puedes incrementar el monto de tu pensión, ya que se aplicará un porcentaje adicional a tu base reguladora. Este incremento puede ser atractivo si tu salud y situación laboral lo permiten.

3.2 Situación familiar

Tu situación familiar también puede influir en el cálculo de tu pensión. Por ejemplo, si eres padre de familia numerosa o si tienes dependientes a tu cargo, podrías tener derecho a ciertos complementos que aumenten el monto de tu pensión. Además, las pensiones de viudedad o por orfandad también pueden impactar tu situación financiera al momento de jubilarte.

3.3 Cambios legislativos

Es importante estar al tanto de los cambios legislativos que pueden afectar el sistema de pensiones. Las reformas en las leyes pueden influir en la edad de jubilación, en el porcentaje aplicable a la base reguladora y en otros aspectos del cálculo. Mantenerse informado sobre estos cambios te permitirá planificar mejor tu jubilación.

4. Estrategias para optimizar tu pensión

Optimizar tu pensión es fundamental para asegurar un futuro financiero estable. Aquí te presentamos algunas estrategias que puedes considerar para mejorar tu situación.

4.1 Aumentar la base de cotización

Una de las maneras más efectivas de incrementar tu pensión es aumentar tu base de cotización. Esto puede lograrse a través de negociaciones salariales o buscando oportunidades de empleo que ofrezcan una mayor remuneración. Si tienes la opción, considera trabajar horas extras o asumir roles adicionales que te permitan incrementar tu salario y, por ende, tu base de cotización.

4.2 Aportaciones a planes de pensiones privados

Complementar tu pensión pública con un plan de pensiones privado puede ser una buena estrategia. Estos planes ofrecen beneficios fiscales y permiten acumular un capital que puede ser utilizado al momento de la jubilación. Asegúrate de elegir un plan que se ajuste a tus necesidades y perfil de riesgo.

4.3 Formación y desarrollo profesional

Invertir en tu formación y desarrollo profesional puede abrirte puertas a mejores oportunidades laborales y, por ende, a una mayor base de cotización. Considera realizar cursos, obtener certificaciones o incluso cambiar de sector si es necesario. Cuanto más competitivo seas en el mercado laboral, más posibilidades tendrás de mejorar tus ingresos.

5. Preguntas frecuentes sobre el cálculo de pensiones

5.1 ¿Qué documentos necesito para calcular mi pensión?

Para calcular tu pensión, necesitarás tener a mano tu vida laboral, que muestra todos los períodos de cotización y salarios. También es útil contar con información sobre tus bases de cotización a lo largo de los años y cualquier otro documento que acredite tu situación laboral y familiar.

5.2 ¿Puedo anticipar mi jubilación?

Sí, puedes anticipar tu jubilación, pero esto conlleva una reducción en el monto de tu pensión. La reducción dependerá de cuántos años antes de la edad legal decidas jubilarte. Es importante evaluar si esta opción es viable para ti y cómo afectará tus finanzas a largo plazo.

5.3 ¿Qué pasa si tengo lagunas en mi cotización?

Las lagunas en tu cotización pueden afectar el cálculo de tu pensión, ya que se considera el tiempo trabajado. Sin embargo, existen mecanismos para regularizar estas situaciones, como las cotizaciones voluntarias. Si tienes lagunas, es recomendable consultar con un asesor para conocer las opciones disponibles.

5.4 ¿Cómo afecta el salario mínimo interprofesional a mi pensión?

El salario mínimo interprofesional puede influir en tu pensión si tu base de cotización está cerca de este umbral. Si tus ingresos son muy bajos, es posible que tu pensión también lo sea. Es fundamental asegurarte de que tu base de cotización sea lo más alta posible para evitar sorpresas desagradables al momento de la jubilación.

5.5 ¿Qué hacer si no estoy de acuerdo con el cálculo de mi pensión?

Si consideras que el cálculo de tu pensión es incorrecto, puedes presentar una reclamación ante la Seguridad Social. Es importante que tengas toda la documentación necesaria y que sigas los procedimientos establecidos para asegurar que tu caso sea revisado adecuadamente.

5.6 ¿Es posible trabajar y cobrar la pensión al mismo tiempo?

Sí, en algunos casos es posible compaginar el trabajo con la percepción de la pensión, pero esto dependerá de la modalidad de jubilación que hayas elegido. La jubilación activa, por ejemplo, permite trabajar a tiempo parcial mientras se cobra la pensión, lo que puede ser una excelente opción para muchos.

5.7 ¿Qué requisitos debo cumplir para acceder a la pensión de jubilación?

Los requisitos para acceder a la pensión de jubilación incluyen haber alcanzado la edad legal de jubilación y haber cotizado durante un mínimo de años. Este mínimo puede variar dependiendo de la normativa vigente en el momento de tu jubilación, por lo que es importante informarse sobre las condiciones actuales.